【房地产金融】关于六安“商转公”,最新公布→六安市住房公积金“商转公”贷款业务办理操作细则

为规范商业性个人住房贷款转住房公积金个人住房贷款(以下简称“商转公”贷款)业务管理,根据《住房公积金管理条例》、《住房公积金个人住房贷款业务规范》和省、市相关规定,制定本操作细则。

七、还款方式

借款人按月归还贷款本息的,可在以下两种还本付息方式中任选其一:

(一)等额本息还款方式,每月以相等的额度偿还本息,计算公式为:

(二)等额本金还款方式,每月等额偿还贷款本金,贷款利息逐月递减,计算公式为:

(其中n为当期期数)

八、贷后管理

贷款档案及贷后管理按照《六安市住房公积金中心贷款档案管理制度》、《六安市住房公积金贷款后期管理制度(试行)》执行。

九、其他注意事项

(一)异地缴存人员申请贷款应追加担保人。

(二)自愿缴存人员申请贷款,其公积金月还款额应小于公积金月缴存额。

(三)申请人还贷能力计算公式为:公积金贷款月还款金额≤(申请人家庭月收入-其他各类贷款月还款额)×50%。

(四)其他未尽事宜按照六安市住房公积金贷款管理的有关规定执行。

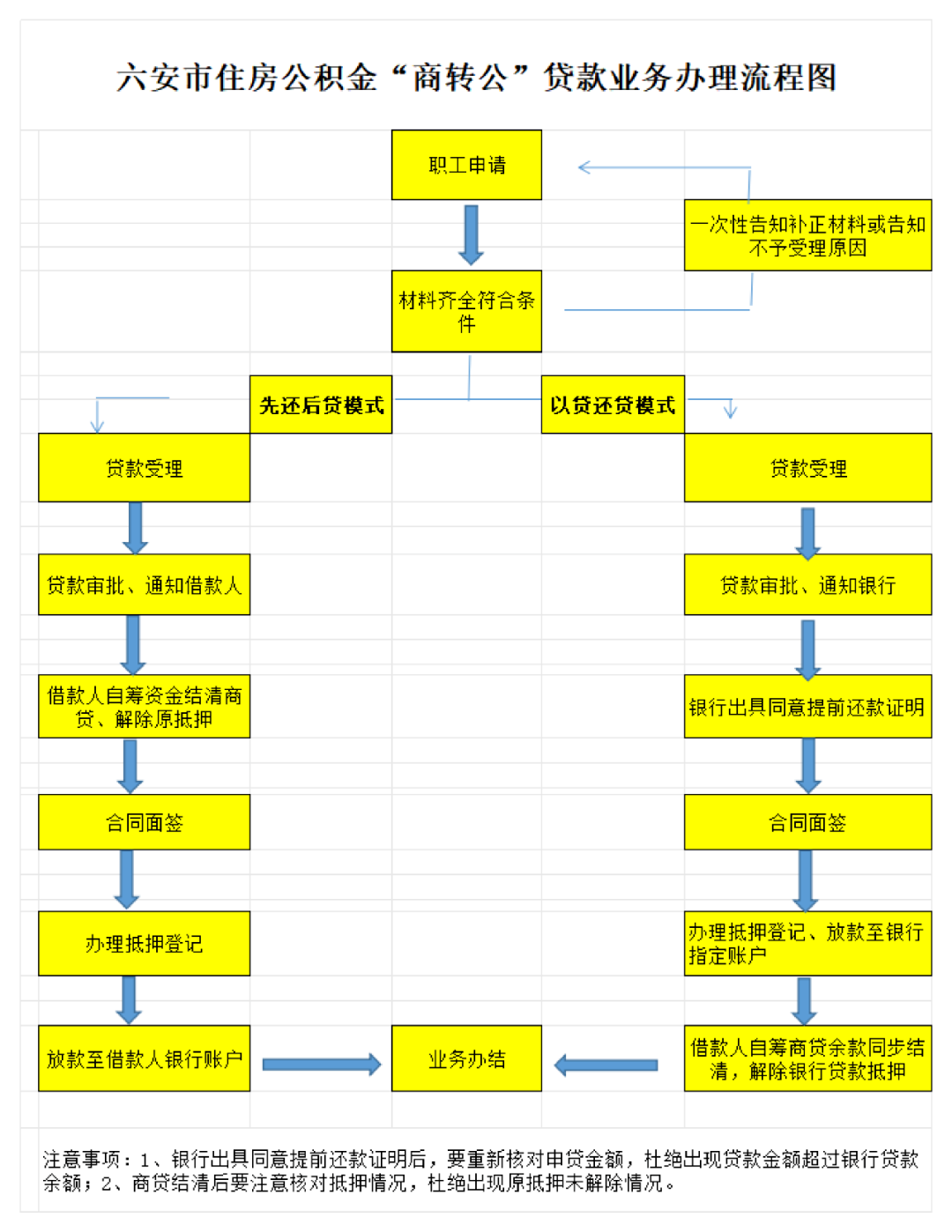

六安市住房公积金“商转公”贷款业务办理流程图

六安市住房公积金“商转公”贷款业务明白卡

申请方式一:先还后贷

|

序号 |

材料名称 |

规 格 |

份数 |

备 注 |

|

1 |

结清证明和还款凭证 |

原件 |

1 |

由原商业贷款银行出具,还款凭证需包含住房贷款总额、贷款期数、贷款余额等信息(需先向市公积金中心申请,审核符合后才可结清) |

|

2 |

抵押权注销(终止)登记证明 |

原件 |

1 |

由房屋所属不动产登记中心出具 |

|

3 |

个人住房商业贷款转公积金贷款申请表 |

原件 |

1 |

由市公积金中心窗口提供或通过市公积金中心网站下载 |

申请方式二:以贷还贷

|

序号 |

材料名称 |

规 格 |

份数 |

备 注 |

|

1 |

借款合同和还款凭证 |

原件 |

1 |

由原商业贷款银行出具,还款凭证需包含住房贷款总额、贷款期数、贷款余额,月还款本金利息等信息 |

|

2 |

不动产抵押权登记簿 |

原件 |

1 |

住房所属不动产登记中心出具 |

|

3 |

个人住房商业贷款转公积金贷款申请表 |

原件 |

1 |

由市公积金中心窗口提供或通过市公积金中心网站下载 |

个人申请资料

|

序号 |

提交贷款材料 |

规格 |

份数 |

备 注 |

|

1 |

借款人及配偶身份证件 |

原件 |

1 |

已满18周岁有效身份证件 |

|

2 |

借款人及配偶户口簿 |

原件 |

1 |

|

|

3 |

婚姻状况证明 |

原件 |

1 |

结婚证、离婚证或离婚判决书(单身或丧偶面签证明事项告知承诺书) |

|

4 |

近6个月工资性收入银行流水 |

原件 |

1 |

住房公积金缴存基数计算还款能力不足时需提供 |

|

5 |

主借款人银行卡 |

原件 |

1 |

需与原商业贷款银行一致 |

|

6 |

夫妻双方征信报告 |

原件 |

1 |

贷款受理时在公积金系统进行查询打印 |

|

7 |

所购住房不动产权证 |

原件 |

1 |

|

|

8 |

异地缴存贷款证明(仅异地缴存职工提供) |

原件 |

1 |

微信住房公积金小程序“电子码” |

说明:

1.“商转公”借款申请人(以下简称申请人)为商贷的借款人或配偶,且必须是该套住房的产权人或产权共有人。

2.(1)申请人采取“先还后贷”方式办理“商转公”贷款的,贷款额度不超过商贷剩余本金并按千元取整;

(2)申请人采取“以贷还贷”方式办理“商转公”贷款的,贷款额度不超过原商贷剩余本金扣除2个月还款本金后的额度(具体根据商贷银行审批通过的提前还款时间确定)并按千元取整。

3.公积金中心放款后,借款人须在3个工作日内到原贷款银行办理商业贷款结清手续,并完成原贷款抵押权注销登记。

4.贷款的条件、额度计算、期限、利率等按《六安市住房公积金“商转公”贷款业务办理操作细则》执行。

版权所有:霍山县人民政府办公室主办:霍山县人民政府办公室网站地图平台监测情况

承办:霍山县数据资源管理局电话:0564-5031012霍山县融媒体中心电话:0564-5022348地址:政务新区行政中心综合楼6楼

邮编:237200E-mail:hsdzzwzx@163.com隐私保护互联网违法和不良信息举报电话:0564-5025409邮箱:ahhsxwxb@163.com

皖ICP备11014808号-3

皖公网安备 34152502000002号

网站标识码:3415250062

皖公网安备 34152502000002号

网站标识码:3415250062